协会新闻

光伏上网电价合理下调 分布式有望迎来黄金期

2016/12/29

一、顺应时势下调光伏电价,保障光伏产业持续发展

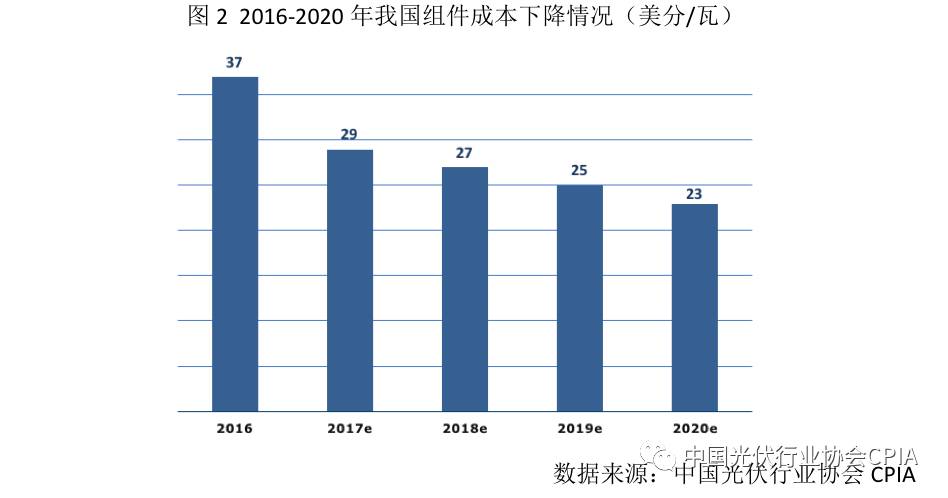

近年来,我国光伏产业进步显著,光伏组件制造、光电转换效率均已达到世界先进水平。2016年底,单晶和多晶电池产业化效率分别达到了19.8%和18.5%,较2015年同期提高了0.3个百分点以上,并正在向21%和19%推进。我国多晶硅生产成本降至70元/公斤以下,组件生产成本降至2.5元/瓦左右,光伏系统初投资降至7.3元/瓦以下,相较于2015年均有不同程度的下降,未来随着技术的进步仍有一定下降空间。

在上网电价政策的带动下,我国光伏应用市场迅速发展,连续3年成为新增装机容量世界第一,并于2015年跃居累计装机容量全球首位。发改委能源所数据显示,2016年1-10月,我国光伏新增装机容量约为30.89GW,累计装机容量约为74.07GW,预计全年新增33GW,年增速约为75%。

光伏发电成本的大幅下降,为调低电价提供了空间。适当下调光伏电站标杆上网电价,有利于减轻新能源补贴资金增长压力。根据目前光伏发展速度测算,2017年光伏电站标杆上网电价下调后,每年将减少新增光伏电站补贴需求约45亿元。因此,这一轮的调低电价,对缓解补贴资金缺口、保障产业持续发展起到了积极作用。

二、电价下调幅度较为合理,保障光伏发电项目收益

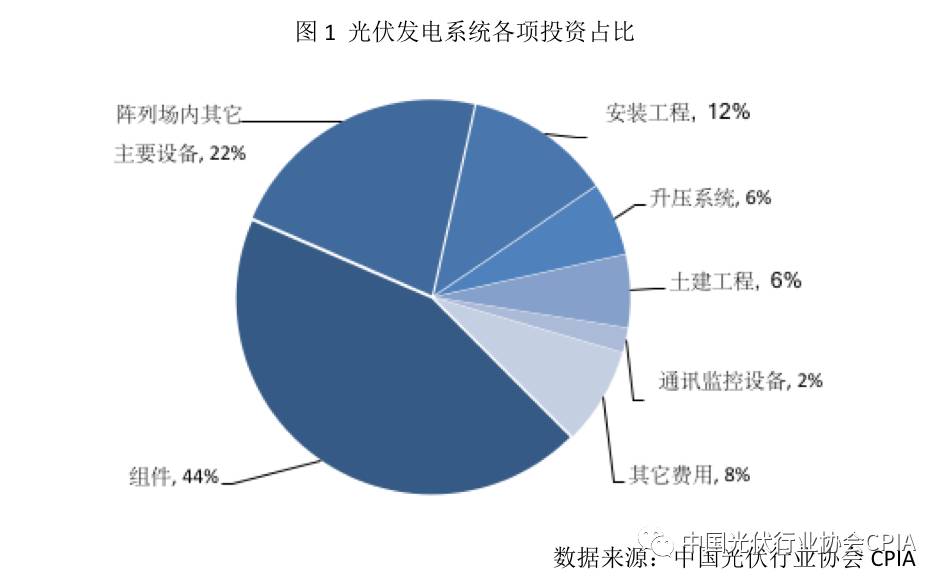

1. 光伏电站投资构成

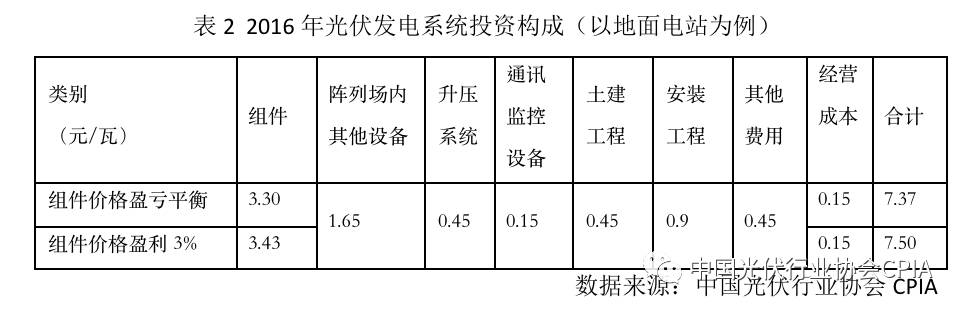

光伏发电系统投资主要由组件、逆变器、支架、电缆等主要设备及材料,升压系统,通讯监控设备,土建、安装工程,以及项目设计费、监理费、并网检测、工程验收以及前期相关费用等部分构成。其中组件为光伏发电系统的主要设备,一般约占整个系统总投资的40%以上。分布式电站相较地面电站而言,由于在土建工作量、支架用钢量以及并网设备成本方面较为节约,每瓦投资成本比地面电站低0.5元左右,但部分项目如需对厂房屋顶进行加固,成本也会相应提高。

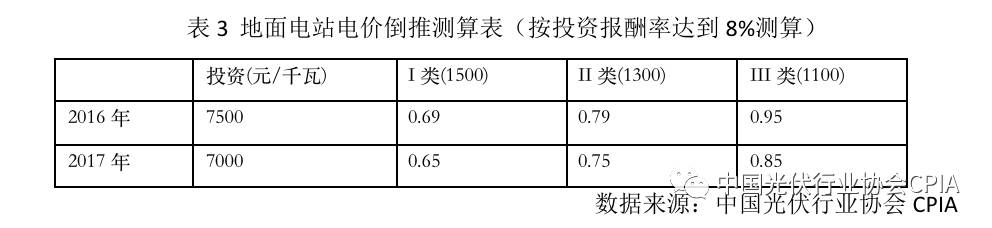

根据国家能源局2016年6月出台的可再生能源全额保障小时数文件,取I类区1500、II类区1300、III类区1100小时,在内部收益率为8%的情况下的电价进行测算,可以得出:在制造端盈亏平衡情况下,2016年三类资源区电价应分别达到0.69元、0.79元和0.95元;在制造端有3%盈利情况下,对于地面电站要保持8%的投资收益率,三类资源区电价应分别达到0.70元、0.80元和0.96元,以上测算未考虑弃光限电、补贴拖欠等因素。而到2017年,投资成本下降至7元/瓦后,三类地区发电成本可分别下降至0.65、0.75和0.85元。

3. 竞争性配置促进平价上网按期实现

考虑到我国地幅辽阔,尽管国家在制定上网电价时将我国分成了三类资源区,但在同一资源区内,各地的光照、气候、土地、经济发展、电网建设等条件都不尽相同,且不同地方政府对光伏用地的税费弹性也较大。因此,仅靠一些理想性的测算难以覆盖实际中的各种费用支出,不利于实现资源的优化配置。

通过改革项目管理模式,以竞争性方式配置光伏发电项目,适度提高电价在竞争性配置中的权重,将有效促进光伏发电电价水平的下降,推动光伏发电平价上网按期实现。

此外,结合电力体制改革,在输配电改革等试点地区逐步推进光伏发电项目参与电力市场交易,可以通过市场机制创新解决光伏产业面临的问题,满足我国发展清洁能源的战略需要,推动光伏发电全面市场化发展。

三、分布式标准不作调整,有望迎来大规模发展

1. 分布式光伏发电市场空间巨大

分布式光伏发电具有清洁高效、因地制宜、就近利用等优点,是未来发展趋势,也是最符合太阳能高效利用的模式。从全世界范围来看,德国、美国、日本等国都在大力扶持分布式光伏的发展。

2016年12月,国家发展改革委、能源局印发的《电力发展“十三五”规划》中明确指出,到2020年底,我国光伏发电装机目标为105GW以上,分布式光伏装机超过60GW。

在用电负荷较高的地区建设分布式项目,可以分散接入低压配电网并就近消纳,符合以市场为导向的发展原则。分布式标准不作调整,为产业提供了稳定的政策预期,有利于产业的健康发展。“十三五”期间,随着发电成本的持续下降,分布式光伏发电市场空间巨大,有望真正走入千家万户。

2. 我国分布式光伏发电将迈入黄金发展期

截至2015年底,我国分布式光伏累计装机约为6.06GW,占全部光伏发电装机的14%。分布式光伏发电装机前十的省市全部位于中东部经济较发达、用电负荷高的地区,约占全国分布式装机容量的81%,与地方支持政策的关联性较强。发改委能源所数据显示,2016年1-10月,新增分布式光伏发电装机3.3GW,且有相当部分采用的是“全额上网、标杆电价”模式,发展规模仍显著低于各界预期。

当前,制约我国分布式光伏规模化发展的原因包括交易方增多、后期不确定性大等,增大了分布式电站开发的风险。此次在系统投资成本大幅下降的背景下,分布式电价不做调整,一方面凸显了国家推动分布式光伏发展的决心,另一方面,希望通过国家0.42元/千瓦时的度电补贴,加上地方性的投资或度电补贴政策,适度对冲分布式电站后续运营中的风险。

在当前大型地面光伏电站面临限电、安装空间受限等难题下,分布式维持原电价而带来的高收益,必将推动分布式光伏进入黄金发展期。

扫一扫,获取更多新鲜资讯!